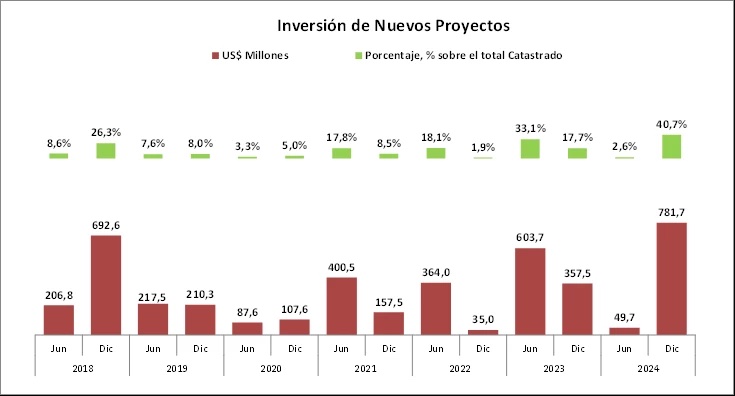

La Cámara Nacional de Comercio (CNC) consignó que la baja respecto a igual período de 2023 se debe principalmente a la salida de 26 proyectos por un monto de US$ 829,3 millones, de los cuales 19 fueron ejecutados e inaugurados, mientras que el resto corresponde a proyectos que estaban en etapa de estudio y se desistió su continuidad. Esta baja se contrarrestó con una mayor entrada de proyectos nuevos durante la segunda mitad de 2024.

Proyectos Nuevos

En relación con las nuevas iniciativas, entraron al catastro 23 nuevos proyectos durante el segundo semestre de 2024, por un monto de US$ 781,7 millones, acelerándose fuertemente frente al semestre previo (US$49,7 millones) y representando un 40,7% del total catastrado.

Del nuevo aporte (US$ 781,7), un 42% corresponde a inversión inmobiliaria reportada por Tiendas Especializadas y Supermercados (fuera de un centro comercial), un 24% a ampliaciones de Malls y Centros Comerciales ya existentes, luego, el 19% corresponde a inversión de Malls, Centros Comerciales y Strip Centers y, finalmente, un 15% es inversión en Centros de Distribución.

Respecto al estado de estas nuevas iniciativas, un 59% del monto (US$ 463,3 millones) se encontraba aún en etapa de estudio a diciembre de 2024, lo que implica que no han comenzado aún su ejecución y 41% (US$ 318,4 millones) corresponde a proyectos que ya comenzaron a ejecutarse.

En cuanto a su ubicación, el 31,5% de la nueva inversión catastrada se concentra exclusivamente en la Región Metropolitana, un 41,6% comprende grandes proyectos, o planes maestros de grandes grupos del sector, con inversión en más de una región y el 27% restante es inversión específica en distintas regiones, destacando Biobío y Valparaíso.

Participación Sectorial

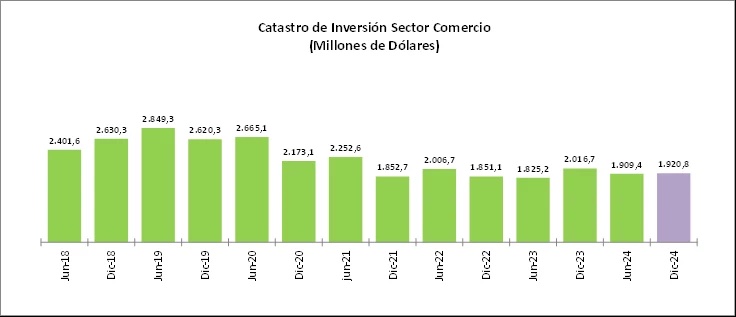

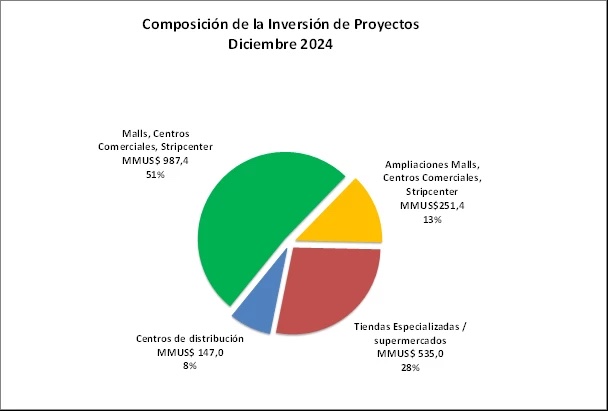

Del total de la inversión registrada a diciembre 2024 (US$1.920,8 millones), el 51% equivalente a US$ 987,4 millones, corresponde a Malls, Centros Comerciales y Strip Centers, un 28% (US$ 535 millones) es inversión en Tiendas Especializadas y Supermercados, un 13% (US$251,4 millones) corresponde a ampliaciones de Malls o de Centros Comerciales. Por último, el restante 8% (US$ 147,0 millones es inversión en Centros de Distribución

La inversión total en Malls, Centros Comerciales y Strip Centers, al cierre del segundo semestre de 2024 tuvo un alza de 4,1% respecto a diciembre de 2023 y un nulo incremento frente a junio 2024. Por su parte, las ampliaciones de Malls o de Centros Comerciales marcaron un fuerte incremento de 140,8% anual y un alza de 125,6% frente a junio 2024.

La inversión en Tiendas Especializadas y Supermercados (fuera de un centro comercial) a diciembre 2024 marcó un alza de 42,9% tanto anual como semestral.

Finalmente, los Centros de Distribución cierran el 2024 con una baja de 69,1% respecto a junio de y una contracción de 73,3% al comparar con diciembre de 2023, dada la inauguración de proyectos en ejecución.

Proyectos en Ejecución y Estudio

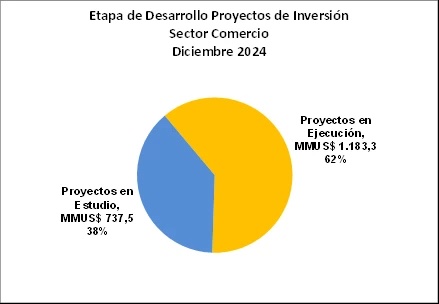

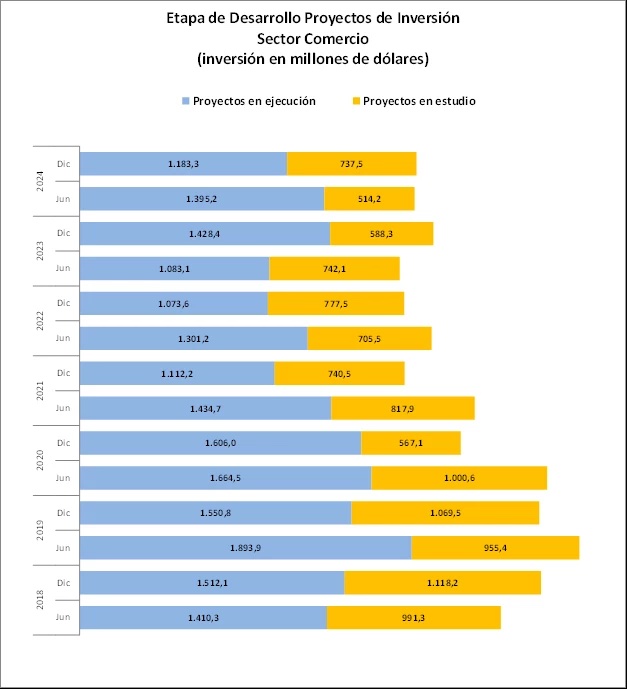

Del total de la inversión catastrada a diciembre de 2024 (US$ 1.920,8 millones), el 61,6% equivalente a US$1.183,3 millones, se encontraban en proceso de ejecución, mientras que un 38,4% (US$737,5 millones) se mantenían en etapa de estudio, cayendo la participación de los proyectos en ejecución respecto a igual período de 2023 y también respecto a junio 2024.

Composición Regional

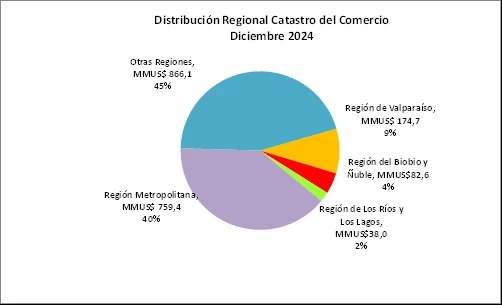

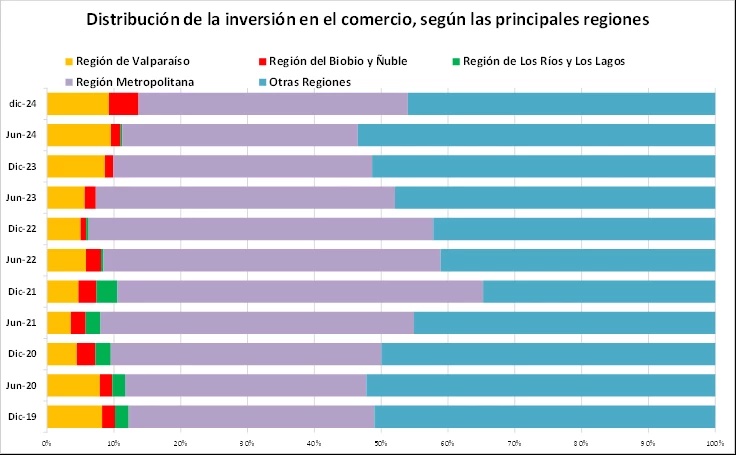

En proyectos de ubicación específica, la Región Metropolitana alcanza US$759,4 millones, con una participación de 40% sobre la inversión total a diciembre de 2024. La inversión en la región marcó una baja de 2,8% con respecto a diciembre de 2023 y un alza en de 12,9% respecto a junio 2024.

Por su parte, con una inversión de US$174,7millones al cierre del segundo semestre del año pasado, la Región de Valparaíso aporta el 9% del total. El monto de inversión registrado evidencia una baja de 4,4% respecto a junio 2024 y un incremento en el margen de 0,1% respecto al cierre de 2023.

Biobío y Ñuble totalizan una inversión de US$82,6 millones, 4% del total catastrado, con un crecimiento anual de 230% y un crecimiento de 202,1% frente a junio del año pasado, marcado por la entrada de nuevas iniciativas.

Tras un 2023 con una inversión nula, las regiones de Los Ríos y Los Lagos cerraron el 2024 con un monto de US$ 38 millones, representando un 2 % del total. Finalmente, el monto invertido en otras regiones, que comprende grandes proyectos, o planes maestros con inversión en más de una región y otros proyectos menores regionales, contabilizó una inversión de US$ 866,1 millones a diciembre de 2024, representando el 45% del total invertido y marcando una baja de 15,2% respecto a junio del año pasado y una caída de 16,4% si se compara con diciembre 2023.

Perspectivas

Bernardita Silva, gerente de Estudios de la CNC, comentó que "de cara a 2025, se prevé que el escenario de inversión en el sector comercio enfrente una combinación de oportunidades y desafíos. A nivel interno, se espera una recuperación gradual de la demanda, apoyada en menores tasas de interés y una inflación más contenida, aunque aún limitada por un mercado laboral frágil y una confianza empresarial que avanza de manera lenta. A nivel global, persisten riesgos de desaceleración en las principales economías, además de tensiones geopolíticas que podrían afectar el dinamismo comercial."

Según la ejecutiva, "en el ámbito sectorial, continuará la tendencia hacia el fortalecimiento de formatos de conveniencia y expansión logística, adaptándose a cambios en los patrones de consumo y distribución. Sin embargo, la incertidumbre política y regulatoria local, junto al ambiente internacional que estamos viviendo, podría seguir afectando especialmente a los proyectos que hoy se mantienen en etapa de estudio, retrasando su materialización."

Así, apuntó que "en este contexto, se espera que el catastro de inversiones mantenga un crecimiento moderado en 2025, impulsado principalmente por la ejecución de los proyectos en curso y por el dinamismo en nuevas iniciativas regionales, pero condicionado al desempeño macroeconómico y a un entorno regulatorio que entregue señales claras y estables para los inversionistas."

(Fuente: diarioestrategia.cl)